Inflation et Taux d'Intérêt : La BCE et la Fed Face au Dilemme d'une Croissance Ralentie

Inflation et Taux d'Intérêt : La BCE et la Fed Face au Dilemme d'une Croissance Ralentie

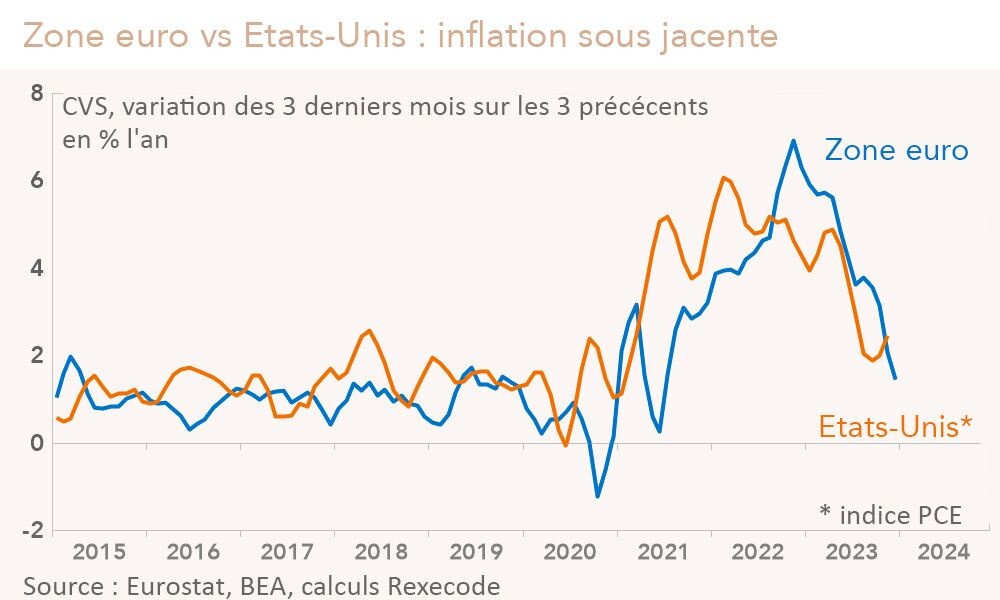

Les banques centrales des principales économies mondiales se retrouvent dans une position particulièrement inconfortable ce début novembre 2025. La Banque Centrale Européenne (BCE) et la Réserve Fédérale américaine (Fed) sont prises au piège entre une inflation qui, bien que ralentie, reste supérieure à leur cible de 2%, et le spectre d'une croissance économique qui s'essouffle dangereusement. L'ajustement de la politique monétaire est devenu un exercice d'équilibriste aux conséquences potentiellement désastreuses.

Aux États-Unis, les derniers indicateurs montrent un marché de l'emploi toujours robuste, ce qui maintient une pression à la hausse sur les salaires et, par extension, sur les prix des services. La Fed se trouve sous la pression de maintenir des taux d'intérêt élevés pour ancrer les anticipations d'inflation. Cependant, une politqique monétaire trop restrictive augmente le risque de faire basculer l'économie en récession, une perspective que la Maison Blanche s'efforce d'éviter avant l'échéance électorale de 2026. Les marchés anticipent désormais une pause prolongée, voire une légère baisse des taux au second semestre 2026, si la décélération économique se confirme.

Dans la Zone Euro, la situation est similaire mais aggravée par une disparité de croissance entre les pays membres. Si les économies du sud résistent mieux, le moteur allemand montre des signes de fatigue. La BCE doit jongler avec une inflation persistante, alimentée par les coûts énergétiques et les goulets d'étranglement logistiques, tout en évitant de paralyser l'investissement et le crédit. Le débat interne à Francfort porte sur la question de savoir si le resserrement monétaire a atteint ses limites ou s'il faut le prolonger, au risque d'une stagflation – une croissance faible couplée à une inflation élevée.

Le dilemme est de nature structurelle. Les banques centrales doivent déterminer si l'inflation actuelle est d'origine conjoncturelle (chocs d'offre, énergie) ou structurelle (démondialisation, transition énergétique). Si elle est structurelle, les taux élevés devront être maintenus plus longtemps, acceptant le risque d'une croissance atone. La décision de la Fed et de la BCE dans les prochaines semaines sera cruciale, non seulement pour les économies domestiques, mais aussi pour les marchés de capitaux mondiaux, qui attendent un signe clair pour retrouver une visibilité dans un environnement macroéconomique incertain.

VOUS POUVEZ AUSSI AIMER