Inflation et taux d'intérêt de la BCE : Quelles perspectives pour le pouvoir d'achat en zone euro ce trimestre ?

Introduction

La situation économique en zone euro traverse une phase de transition cruciale. Après plusieurs trimestres marqués par une volatilité intense des prix de l'énergie et des matières premières, la Banque Centrale Européenne (BCE) ajuste sa feuille de route monétaire. Pour les consommateurs, les épargnants et les investisseurs européens, la grande question de ce trimestre reste inchangée : comment l'évolution des taux d'intérêt va-t-elle impacter concrètement le pouvoir d'achat et le coût du crédit ? Entre stabilisation de l'inflation sous-jacente et craintes de stagnation économique, analyse approfondie des dynamiques financières globales.

La stratégie de la BCE : Entre contrôle des prix et soutien de la croissance

La politique monétaire menée depuis Francfort ressemble à un exercice d'équilibriste. Après avoir maintenu des taux directeurs historiquement élevés pour juguler l'inflation post-crise, le conseil des gouverneurs de la BCE, sous la direction de Christine Lagarde, amorce un cycle de détente prudente.

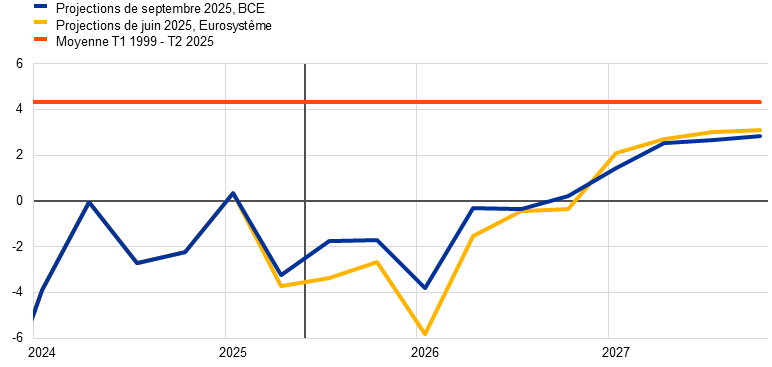

L'objectif affiché reste le maintien de l'inflation à un niveau cible de 2 % à moyen terme. Cependant, les indicateurs macroéconomiques actuels montrent des disparités flagrantes entre les locomotives de la zone euro, comme l'Allemagne et la France, et les pays de l'Europe du Sud. Une baisse trop rapide des taux risquerait de raviver les tensions inflationnistes, tandis qu'un statu quo prolongé risquerait d'asphyxier définitivement l'investissement des entreprises et le marché immobilier.

|

Indicateur Économique |

Cible BCE |

Niveau Actuel Moyen (Zone Euro) |

Impact Direct |

|

Inflation globale |

2,0 % |

2,4 % |

Stabilisation des prix de l'alimentation |

|

Taux de dépôt |

Variable |

3,50 % |

Rendement de l'épargne bancaire |

|

Croissance du PIB |

> 1,5 % |

0,8 % |

Risque de stagnation économique |

Impact direct sur le pouvoir d'achat des ménages

Pour le citoyen européen, l'inflation ne se résume pas à des graphiques abstraits ; elle se mesure au passage en caisse. Si l'inflation sur les produits énergétiques s'est globalement stabilisée grâce à une meilleure diversification des approvisionnements européens, l'inflation structurelle (hors énergie et produits alimentaires non transformés) reste tenace.

Les salaires réels, bien qu'en légère augmentation dans certains secteurs sous tension (santé, technologies, transports), peinent à compenser la perte de pouvoir d'achat accumulée au cours des trois dernières années. Les ménages doivent donc arbitrer de manière plus stricte leurs dépenses de consommation courante, ce qui pèse directement sur le secteur du commerce de détail et des services de loisirs.

Le marché de l'immobilier et du crédit : Le début de la reprise ?

Le secteur immobilier européen a été le premier à subir le choc de la hausse des taux d'intérêt, entraînant une chute drastique du volume des transactions et un durcissement des conditions d'octroi de prêts par les banques commerciales.

Ce trimestre marque un tournant potentiel. Avec la baisse progressive des taux directeurs, les taux d'intérêt des crédits immobiliers aux particuliers commencent à se stabiliser, voire à refluer légèrement, repassant sous la barre symbolique des 3,5 % pour les meilleurs profils en France.

- Pour les acheteurs : Le pouvoir d'achat immobilier s'améliore légèrement, même si les prix des biens dans les grandes métropoles ne baissent pas aussi vite que prévu en raison d'une pénurie chronique de logements neufs.

- Pour les constructeurs : Le secteur du bâtiment reste en crise profonde, pénalisé par des coûts des matériaux qui demeurent élevés et des normes environnementales européennes (RE2020, diagnostics de performance énergétique) de plus en plus contraignantes.

Perspectives à moyen terme pour la zone euro

Les prévisions pour la fin de l'année dépendent en grande partie de facteurs géopolitiques exogènes. Les tensions persistantes dans le détroit de Bab-el-Mandeb et au Moyen-Orient continuent de perturber le commerce maritime international, maintenant une pression constante sur les coûts du fret et, par extension, sur le prix des produits importés en Europe.

Les experts économiques s'accordent à dire que la zone euro se dirige vers un scénario d'atterrissage en douceur (soft landing). L'inflation devrait continuer de converger vers la cible de la BCE, permettant une baisse continue et méthodique des taux d'intérêt d'ici la fin de l'année. Cependant, la reprise économique restera modeste, obligeant les gouvernements nationaux à mener des politiques budgétaires de rigueur pour réduire les déficits publics accumulés.

VOUS POUVEZ AUSSI AIMER